客户服务电话

客户服务电话

文章来源:中价联工程咨询发展中心

摘要:本文通过十年排名数据识别头部企业,展现企业跌宕起伏简史,洞察行业未来发展趋势。

前 言

2021年8月24日,中国建设工程造价管理协会(以下简称“中价协”)发布了《关于2020年工程造价咨询企业造价咨询收入排名的公告》,并且不出意外的成为行业热点新闻。一年一度对新榜单的转载和评论已成为行业惯例,但周期性的回顾与分析相对匮乏,而现在刚好到了一个时间节点。“以史为鉴,可知兴替”,本文将从2011年至2020年不断变化的排名数据中挖掘信息,识别十年来“货真价实”的工程造价咨询头部企业,展现其跌宕起伏的跃迁简史,并洞察行业未来的发展趋势。

需要特别说明的是:

一、收入规模并不完全反映企业实力。但在现阶段,造价协会收入排名仍是评价造价咨询企业实力最为公允、公平、公正的标尺。本着“模糊的正确优于精确的错误”的理念以及客观性原则,本文暂将收入与实力划等号,但期待着未来多元化评价体系的建立与完善。

二、企业一个会计年度的收入水平受到很多偶发性因素以及会计分期操作的影响,因此十年一贯的表现更能说明企业质地,真金不怕火炼。

三、本文的精英企业特指行业百强,头部企业特指行业十强,领军企业特指行业十强中的第一阵列。

第一节 头部企业榜单

2011-2020年工程造价咨询头部企业榜单如下:

计分规则和排名过程如下:

1.从2011年至2020年各年的全国工程造价咨询企业收入排名中筛选出入围过各年度TOP10的企业,共计25家。

2.从上述25家企业中剔除最近三年(2018-2020年)均已不在前二十名之列的3家企业。

3.对剩余的22家企业进行计分:各年度第一名积10分,第二名积9分,第三名积8分,……,逐名递减1分,以此类推,直至第十名积1分,然后分企业对各年度积分进行求和,得出各家企业的十年总积分。

4.对22家企业的总积分由大到小进行排序,分值相同时按照2020年度收入排名的顺序决定先后位次,由此生成最终的榜单。

5.企业名称和承继关系在十年中发生变动的,榜单中按照当前名称进行统计和展示。例如,中国建设银行股份有限公司对所属的建银工程咨询有限责任公司以及建设银行各分行的工程咨询业务不断进行整合,故榜单将建银系统历年最佳名次统一计入建银工程咨询有限责任公司名下,以尽量客观还原企业历史实力。

6.2014-2016年度,由于中价协未公布收入排名,数据取自中国建筑工业出版社相应年度的《中国工程造价咨询行业发展报告》;其余年度的收入排名数据均取自中价协相应年度的工程造价咨询企业造价咨询收入排名公告。

第二节 头部企业点评

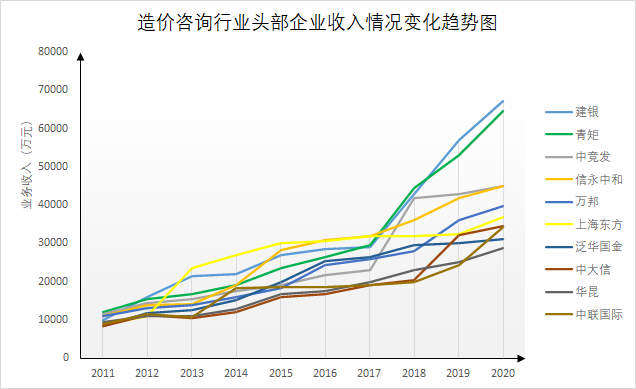

一、建银工程咨询有限责任公司

建银咨询,最近两个年度蝉联冠军,十年来三度登顶(含建行上海市分行2012年排名第一)、七次进入前五,可谓行业旗舰。

建银咨询拥有众多的分支机构和庞大的专业人才队伍,但最突出的优势还在于其无可比拟的股东背景。建银咨询是中国建设银行股份有限公司的三级全资子公司。母公司建设银行作为国内唯一持有工程造价咨询企业资质的金融机构,下属的各个分行均可开展工程造价咨询业务,并且具有先发和渠道优势。

近十年来,建设银行不断整合旗下工程造价咨询业务板块,将相关资源由各分行向建银咨询逐步集中。受此影响,过去几年建行多个省市分行从行业百强名单中悄然“消失”,而建银咨询的排名则突飞猛进。由于信息披露有限,外界对建行体系内工程造价咨询业务的整合进度不得而知,但从2018年度有4家建行分行入选百强而到2020年度只剩1家入选的情况推测,建银咨询对分行资源的整合也许已临近尾声。

此外,2020年度的百强排名中同时出现了建银咨询及建银咨询浙江分公司,开创了同一家企业的总、分机构分别参与工程造价咨询行业排名之先河,建银咨询在行业中的特殊地位可见一斑。

二、青矩工程顾问有限公司

青矩顾问,最近三个年度唯一能与建银咨询比肩的头部企业。夺魁次数虽不是最多,但凭借十年来十次进入前五、七次进入前三的稳健发挥,以总积分80分、比第二名高出17分的总体战绩傲视群雄。

青矩顾问原名天职(北京)国际工程项目管理有限公司,是天职国际会计师事务所的关联企业,2019年进行品牌换新,由“天职”变为“青矩”,在业务、人员、资产、财务独立的基础上,又进一步实现了品牌独立。

青矩顾问在过去十年主要通过设立直营分支机构的方式实现内涵式增长,目前营业网络已覆盖除港澳台以外的全国各主要中心城市。

青矩顾问拥有工程咨询、工程设计、招标代理、工程监理、工程造价咨询等全甲级资质/资信,是当前牌照最为完善的工程造价咨询头部企业,显示了其向全过程工程咨询领域进军的决心。

青矩顾问的母公司青矩技术股份有限公司是一家新三板创新层企业。在公众公司治理和信披规则、外部监管和审计强度的保障下,青矩顾问对外公开的信息更加全面、可靠,其公司透明度和规范性在工程造价咨询头部企业中也首屈一指。

三、信永中和工程管理有限公司

原名北京信永中和工程造价咨询事务所有限公司、信永中和(北京)国际工程管理咨询有限公司,连续十年进入十强,并且获得1次第一、2次第二的佳绩,总积分仅次于青矩顾问,与建银咨询持平,仅因2020年度排名稍逊于建银咨询而在头部企业中屈居第三。信永中和集团实行的是工程管理公司与会计师事务所高度一体化的经营模式。依托国内排名第七的信永中和会计师事务所,信永中和的工程造价咨询业务近十年来有了长足的发展,铸就了雄厚的实力。

四、上海东方投资监理有限公司

上海东方,近十年三度登顶,夺冠次数与建银系并列第一,在2013-2017年的五年里曾长期处于行业前二的领跑位置。虽自2018年起,收入增速放缓,年度排名出现下滑,但其十年总体战绩卓著。

五、中竞发工程管理咨询有限公司

原名中竞发(北京)工程造价咨询有限公司,连续十年进入十强,且最近三个年度连续取得第三名的好成绩。中竞发与瑞华会计师事务所之间关系密切,其法定代表人杨剑涛是瑞华前首席合伙人,且两家企业之间的业务合作较为频繁。

六、万邦工程管理咨询有限公司

原名浙江万邦工程管理咨询有限公司,除2014年外其余九年均进入十强,并且最近两个年度连续进入前五。万邦管理总部及现有的28家分支机构绝大多数设在浙江省内,长期植根于富庶的浙江本地市场,业绩胜过了很多全国性企业,堪称地域深耕的典范。

七、北京泛华国金工程咨询有限公司

泛华国金,近十年五次进入十强,最好成绩是2016年排名第三,但此后排名出现下行, 2020年排第十二位。

八、中大信(北京)工程咨询有限公司

原名中大信(北京)工程造价咨询有限公司,最近四年连续进入十强,巩固了头部企业地位。中大信官网显示,中大信是大信会计师事务所的子公司。

九、立信国际工程咨询有限公司

立信国际,近十年三次进入十强,从2017年度第十名到2020年度第六名,进步显著。立信国际与国内排名第六的立信会计师事务所实行集团一体化管理。

十、华昆工程管理咨询有限公司

原名昆明华昆工程造价咨询有限公司,是头部唯一的西部企业,近十年三次进入十强,最好成绩是2017年排名第六,近年来增速有所放缓,2020年排第十三位。

第三节 头部企业变迁特点

2011-2020年,连续十年入选TOP10的企业,只有青矩顾问、信永中和、中竞发三家;连续十年入选TOP5的企业,仅青矩顾问一家;2020年与2011年的十强重合度仅为40%。十年间,头部企业变化波谲云诡,但事后看来存在以下几个特点:

一、总体实力增强

与2011年相比,2019年(2020年住建部行业统计公报尚未发布)工程造价咨询企业数量增幅超过四分之一,而头部企业增长速度丝毫不亚于规模较小、易于发展的非头部企业,其市场份额还略有提升。2011年,收入达到1亿元即可进入头部企业之列,而2020年该门槛提高到了3亿元左右。由此可见,工程造价咨询头部企业的总体实力在过去十年得到了一定程度的增强。

二、事务所系兴盛

头部企业中具有会计师/审计师事务所背景的多达7家;在各个年度中,事务所系也至少占据半壁江山。这与现阶段造价结决算审核、工程审计等鉴证类服务在工程造价咨询业务全局中的占比较高有关,也反映出大型事务所当前在市场资源整合以及企业经营管理等方面具有一定的竞争优势。

三、北京企业占优

头部企业中总部位于北京的有6家,位于上海的有2家,位于杭州和昆明的各1家。北京企业占据优势,主要得益于北京丰富的教育资源、人才储备和良好的营商环境,以及固定资产投资建设实力强大的央企集团总部、上文提及的大型会计师事务所总部主要集中于北京。

四、民营力量壮大

2011年十强中有3家国有企业,而2020年仅余建银咨询1家。民营头部企业在数量占优的同时,与国有头部企业的实力差距也从过去的遥不可及逐步变成目前的不相上下。以2012年为例,排名前十的企业里有共有4家国企,含建设银行分行3家,其中建行上海分行高居第一。但到了2019、2020年,建银咨询集建行系资源之大成才能确保第一位置。

五、领军阵列显现

2018-2020年,第一名与第二名之间的收入差距分别为3.73%、7.07%和3.97%,而第二名与第三名之间的收入差距则分别为3.02%、24.02%和43.16%。2020年,第一名只比第二名高出0.2亿元,而第二名领先第三名近2亿元。不难看出,工程造价咨询头部企业中已分化出由建银咨询、青矩顾问两强构成的领军企业阵列。

第四节 头部企业变化趋势

上一个十年已尘埃落定,又一个十年刚刚开局。工程造价咨询行业正在加速步入“战国”时代,头部企业的兴衰沉浮愈发成为倍受关注的焦点,终有人建成造价师的“理想之城”,也终有人消失在后浪的拍打之中。也许未来唯一确定的就是不确定,但以下几个趋势却难以逆转:

(说明:由于头部企业榜立信国际工程咨询有限公司业务收入具体金额暂无法获取,遂使用中联国际工程管理有限公司业务收入金额代替其数据制作此图。)

一、主体多元化

随着全过程工程咨询产业链的打通,工程造价咨询业务不再是利基市场,而将变成大工程咨询产业的必争环节,吸引更多兼营工程造价咨询业务的主体进入行业。设计院、监理公司、造价软件企业、轻资产化后的房地产开发企业等产业链周边“玩家”大概率入局,国际四大会计师事务所、国际工程咨询公司绝不会作壁上观,一些互联网和其他产业巨头也将出其不意的降临。三十年河东三十年河西,工程造价咨询行业在未来十年出现“国进民退”风潮也不无可能。需要说明的是,主体多元化与工程造价咨询资质的取消关系不大,这项资质的存在原本就只能阻挡一部分诚意不足的个体创业者。

二、产品差异化

主体多元化,将导致产品差异化。在外围主体的带动下,代理类、咨询类工程造价业务占比将逐年升高,鉴证类业务则有可能失去现有的主角光环。不同的主体将根据自己的资源能力禀赋选择适合自身发展的主打产品。全过程工程咨询企业将成为专营造价咨询企业的新客户。合理合法的分包、众包模式将在工程咨询行业中得以广泛应用,并帮助工程造价咨询头部企业转型升级。

三、经营数字化

咨询服务的日益复杂、人力成本的日益上涨以及科技水平的日益突破,将促进头部企业持续加大创新研发力度,努力将高新科技与专业技术深入融合,尽快实现经营数字化转型,以大幅提升生产效率和产品价值,率先占领技术高地。经营数字化进程,绝非简单的企业管理信息化,由于方向和路径并不清晰,难度、投入以及风险都是巨大的,需要企业不但富有创新意识还要具备足够的执行力和充沛的资源保障。

四、企业资产化

当前很多咨询企业带有轻资产、真合伙属性,知识、客户、财富都分散在一个一个的小团队或少数人手里,只有品牌属于企业。这样的经营模式非常灵活,适合成熟业务推广,但缺少内核、缺少资源,根本打不起全咨、推不动研发。未来的头部企业需要像现在的高科技企业那样进行资产化,打造归属于企业的智力资产,并且敢于上市融资,善用资本力量补充资金、推动并购、帮员工创富。

五、市场集中化

一方面,产品和技术门槛的提高,人才和资本的集中,将为头部企业(并非指现有头部企业,下同)带来更大的竞争优势。另一方面,工程咨询领域即将迎来兼并重组热潮,通过横向、纵向一体化操作,快速扩大企业规模、增强企业实力。这些都将导致市场份额向行业头部集中。保守估计,十年后头部企业的总体市场占有率将至少达到20%。当然,失败的外延式扩张也将随处可见,造成很多企业成为榜单过客。

六、指标多样化

未来十年,“唯收入论”的头部企业评选机制将被更加科学的多维度指标体系所代替。新的指标体系将在保留收入这一企业短期实力指标的基础上,增加研发投入、知识产权、人才结构等影响企业长期发展的指标,以及数据共享、纳税、捐赠等社会责任指标等。同时,指标的定义和计算规则将更加严谨,对头部企业的信息透明度要求和监管措施也将进一步加强。

本文为中价联工程发展中心原创,转载请注明来源:百工驿

附件:

四、2014年工程造价咨询企业造价咨询业务收入前100名市场份额排序表

五、2015年工程造价咨询企业造价咨询业务收入前100名市场份额排序表

六、2016年工程造价咨询企业造价咨询业务收入前100名市场份额排序表

德瑞集团

官方微信二维码

微信关注:DeRui德瑞集团Copyright © 2012-2021 DERUI. 德瑞集团 版权所有 滇ICP备2021005456号